4. Bases de cotización a la Seguridad Social y base sujeta a retención por IRPF.

Son las cantidades sobre las que se calculan los porcentajes de cotización a la Seguridad Social y la retención a cuenta del IRPF, respectivamente.

![]()

Las bases que se calculan son:

- Base de cotización por contingencias comunes. La cotización por este concepto está destinada a cubrir las situaciones de enfermedad común, maternidad y accidente no laboral. En su cálculo hay que distinguir si los trabajadores perciben una retribución mensual o diaria.

Cálculo de la base de cotización por contingencias comunes a la Seguridad Social. Tipo de retribución Forma de cálculo Mensual - Se calcula la Remuneración Mensual, como resultado de restar al Total Devengado los conceptos excluidos de cotización y las horas extras.

- Se calcula la Prorrata pagas extraordinarias, dividiendo el importe anual estimado de las pagas extras entre 12.

- La cantidad así obtenida ha de estar comprendida dentro del mínimo y el máximo establecidos para cada categoría profesional, grupos 1 a 7. Si la base resultante fuese inferior a la mínima, se cotizará por ésta; si fuese superior a la máxima, ésta será considerada como base de cotización.

Diaria - Se computarán, de forma diaria, los devengos excluyendo los conceptos que no cotizan y las horas extras.

- Se añadirá la parte proporcional de las pagas extras, dividiendo el importe anual estimado entre 365.

- La suma de las dos cantidades anteriores tiene que estar comprendida dentro del mínimo y máximo establecidos para cada categoría profesional, grupos 8 a 11. Si la base resultante fuese inferior a la mínima, se cotizará por ésta; si fuera superior a la máxima, ésta será considerada como base de cotización.

- La base diaria obtenida se multiplicará por el número real de días del mes que se trate.

- Bases de cotización por contingencias profesionales. La cotización por este concepto está destinada a cubrir las situaciones de enfermedad profesional, riesgo durante el embarazo y accidente laboral. Será el resultado de agregar a la base de cotización por contingencias comunes el importe de las horas extraordinarias.

- Base de cotización por horas extraordinarias. Coincide con el importe de las horas extraordinarias realizadas en el periodo que se liquida.

- Base sujeta a retención del IRPF. Normalmente coincide con el Total Devengado, aunque en ocasiones pueden aparecer percepciones no salariales exentas de retención. En el apartado siguiente te diremos cómo se calcula esta base.

Debes tener en cuenta que hay una serie de conceptos que están excluídos de cotización a la Seguridad Social (hasta una determinada cuantía), como son:

- Gastos de manutención y estancia (dietas).

- Gastos de locomoción.

- Indemnizaciones por fallecimiento, traslados, suspensiones, despidos y ceses.

- Prestaciones de la SS y sus mejoras.

- Gastos de estudios exigidos por el trabajo.

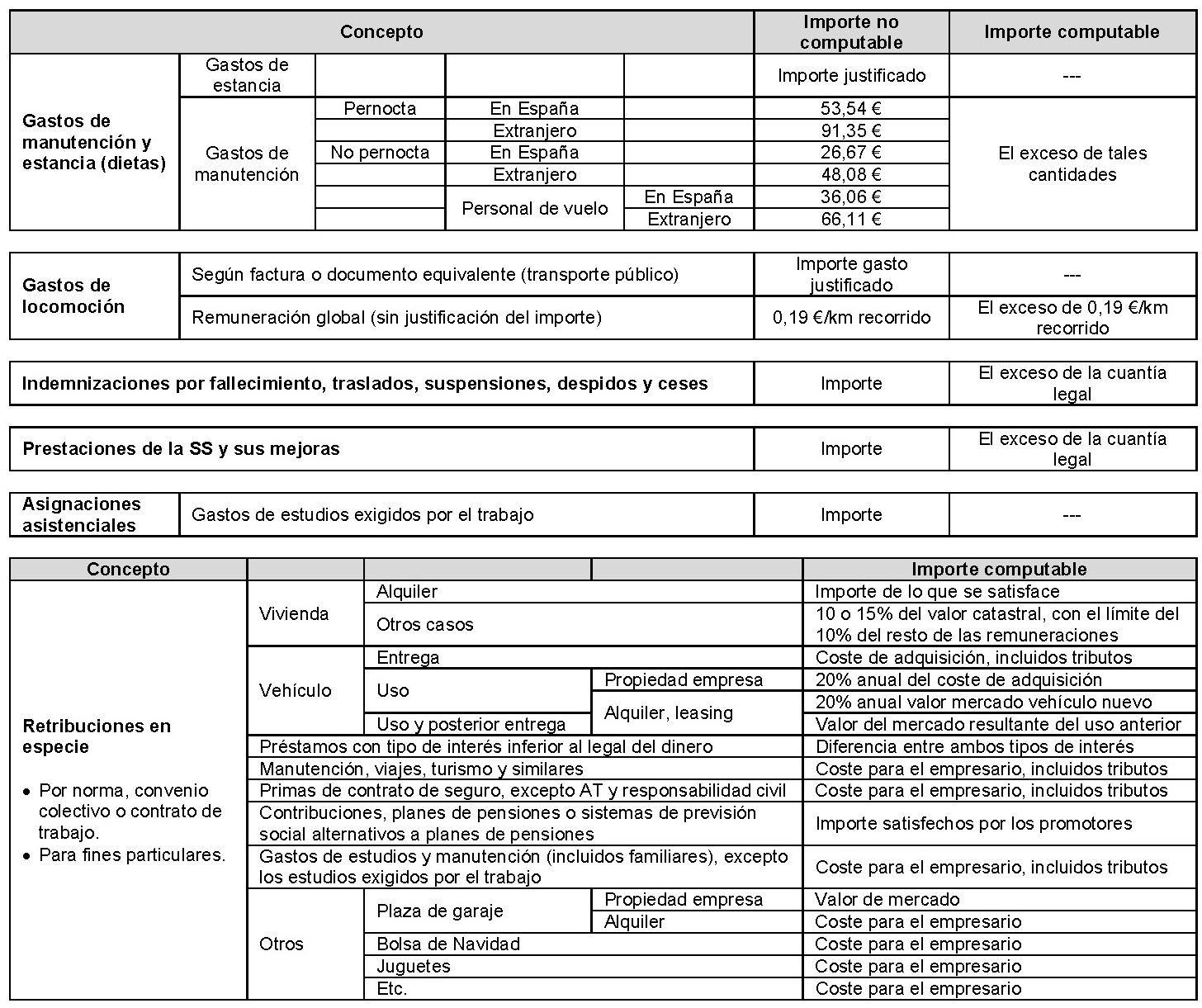

En la siguiente imagen puedes ver el importe de estos conceptos excluídos para el año 2014:

Ana Mir lleva 4 años trabajando en la Asesoría Martín de administrativa (grupo 5 de cotización a la SS). Ana mensualmente percibe: salario base, 1.200 €; idiomas, 200 €; locomoción, 50 €. Durante el mes de marzo de este año ha realizado 4 horas extras de fuerza mayor. Si cobra 2 pagas extras al año del salario base cada una, ¿cuáles serán las bases de cotización a la Seguridad Social en este mes de marzo?

Seguimos con el ejercicio de Ana Mir que has visto anteriormente. Teniendo en cuenta las bases de cotización que allí has calculado, ¿a cuánto ascendería la aportación que tendrá que hacer Ana a la Seguridad Social?

Obra colocada bajo licencia Creative Commons Attribution Non-commercial Share Alike 3.0 License